Las mejores cuentas sin comisiones: contrata la tuya online en solo unos minutos

Imagen de un globo aerostático sobrevolando las montañas

REDACCIÓN FINANZAS ABC

SevillaActualizado a las 17:55

Cuenta online sin comisiones, ¿por dónde empezar?

Las cuentas sin comisiones son un producto muy atractivo y altamente demandado por los clientes, ya que todos necesitamos una cuenta para poder llevar a cabo actividades del día a día como cobrar la nómina o pagar las facturas. Debido a la imposibilidad de no contar con uno de estos productos, mucha gente intenta encontrar la cuenta que le aporte mayores ventajas y, entre ellas, por supuesto, se encuentran las cuentas sin comisiones.

Pero antes de aventurarse a contratar una cuenta sin comisiones es necesario estudiar algunos factores. Lo primero que deberás estudiar es cuál será el uso de la cuenta que quieres contratar y cuál será su finalidad, ¿quieres poder cobrar tu nómina?, ¿quieres una remuneración por el ahorro?, ¿quieres una cuenta para el día a día?

A continuación podrás encontrar los tipos de cuentas sin comisiones más relevantes del mercado y elegir en base a tus preferencias.

Las mejores cuentas sin comisiones según su tipo y utilidad

Cuentas remuneradas

Contratar si: tu objetivo es incrementar tus ahorros

Las cuentas remuneradas sin comisiones te permiten ahorrar aún más, ya que tu dinero no solo aumentará por la rentabilidad que te ofrecen, sino que además evitarán que gastes dinero en comisiones.

Algunas cuentas remuneradas ofrecen rentabilidades altas como el 3,04%, como es el caso de Trade Republic, aunque si buscas un banco tradicional, quizá te conviene esta cuenta de Sabadell también con alta rentabilidad.

Actualizado el 03/8/2026

Cuenta de ahorro Trade Republic

Consigue

3,04% de interés sobre el importe- Remunera el 3,04% TAE de interés sobre el importe

- Sin importe máximo a remunerar

- Pago de intereses mensuales en la cuenta

- Retiradas de efectivo gratuitas desde 100€

- Cuenta con IBAN español

Cuentas corrientes

Contratar si: quieres hacer operaciones del día a día

Las cuentas corrientes son las cuentas más básicas y, a la vez, útiles que ofrecen los bancos. Permiten que lleves a cabo tus gestiones diarias haciéndote la vida más fácil, ya que gracias a que pueden gestionarse desde la app será como si llevases el banco en tu bolsillo.

Actualizado el 03/8/2026

Cuenta online Sabadell

Consigue

2% TAE- 2% TAE con un saldo máx. 100.000€

- Si domicilias tu nómina y tienes Bizum te llevas 400€ adicionales

- 3% de devolución en recibos domiciliados y 10% en compras on Bizum

- Cuenta sin comisión de emisión y mantenimiento

- Exclusivo para nuevos clientes del banco

- Fin de promoción 9/09

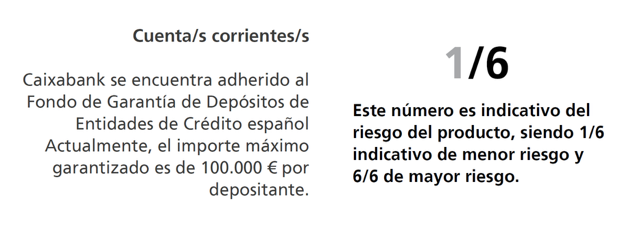

Cuenta online sin comisiones CaixaBank

Consigue

250€ al domiciliar la nómina- Llévate hasta 250€ por domiciliar tu nómina desde 1.500€ o un cupón de hasta 400€ en Facilitea

- Más de 11.000 cajeros para hacer retiradas de efectivo a débito sin coste

- Tarjeta de débito gratuita

- Cuenta corriente sin comisiones

Cashback en tarjetas

Cuenta nómina

Contratar si: quieres obtener ventajas por domiciliar la nómina

Si cuentas con una nómina o con ingresos estables y recurrentes puede que te interese abrir una cuenta nómina sin comisiones. Estas cuentas ofrecen condiciones especiales por domiciliar los ingresos, tanto si trabajas por cuenta ajena como si eres autónomo. Podrás conseguir tarjetas de débito y crédito sin coste, operar sin comisiones u obtener descuentos.

Actualizado el 03/8/2026

Cuenta BBVA online sin comisiones

Consigue

Hasta 1.060€ brutos el primer año- Hasta 1.060€ por domiciliar la nómina y recibos, usar la tarjeta débito y Bizum. Código: PLAN1060

- Cuenta sin comisiones de administración y mantenimiento

- Tarjeta Aqua débito gratis

- Transferencias nacionales sin comisiones

- Retiradas de efectivo en 4.500 cajeros BBVA

Cuenta nómina ING

Consigue

1% TAE en la Cuenta Naranja- 1% TAE en la Cuenta Naranja

- Cuenta sin comisiones por domiciliar tu nómina

- Tarjetas bancarias gratuitas sin comisiones

Protección antifraude en compras online

- Cambios de divisas gratis al pagar o retirar en el extranjero

- Exclusivo para nuevos clientes del banco

Las entidades suelen poner una cantidad mínima de ingresos que una persona debe tener para obtener estas condiciones. En ocasiones también se exige mantenerlo durante un periodo de tiempo, sobre todo si el beneficio obtenido ha sido económico. Sería el caso de un banco que ofreciera 200€ por domiciliar la nómina.

Si no se puede mantener el nivel de ingresos durante el tiempo establecido, es posible que se tengan que devolver los beneficios en formato regalo y que se pierdan las condiciones favorables de la cuenta. En muchos casos se obligará al titular a cerrarla.

Cuentas de ahorro

Contratar si: necesitas que tu dinero esté en una cuenta de difícil acceso

Las cuentas de ahorro son perfectas para poder apartar cantidades de dinero que quieres ahorrar y no poder acceder a ellas con tu tarjeta, por ejemplo. Aunque el dinero estará siempre disponible para que lo retires cuando desees, esta cuenta no te permitirá domiciliar recibos o vincular una tarjeta de débito o crédito para evitar la tentación de gastarlo en cosas no importantes.

Actualizado el 03/8/2026

Cuenta Bienvenida Raisin

Consigue

3,10% TAE sobre el importe- Remuneración del 3,10% TAE los primeros 3 meses

- Al finalizar puedes: devolver el dinero a la cuenta Raisin o hacer una transferencia a otro producto de ahorro

- Recibe el pago de intereses mensuales

- Dinero siempre disponible

- Válido para nuevos clientes de Raisin

N26 Estándar

Consigue

0,50% TAE- Cuenta sin comisiones

- Tarjeta virtual gratuita

- Transferencias de dinero en otras divisas

- Envía y recibe dinero con Bizum

- 100% digital

Cuentas bancarias sin comisiones: ¿cómo es posible?

Si has llegado hasta aquí seguramente te estarás preguntando cómo es posible que algunos bancos sigan ofreciendo cuentas con comisiones teniendo la posibilidad de ofrecerlas sin ellas. Esto se debe a que algunas cuentas sin comisiones tienen requisitos que muchos usuarios no quieren o no pueden cumplir. Pero otro de los motivos de que sigan existiendo cuentas con comisiones es porque actúan como coste del servicio que ofrecen los bancos, aunque estos costes no desaparecen nunca, entonces ¿cómo es posible que existan las cuentas sin comisiones?

Como hemos comentado, muchas entidades ofrecen cuentas sin comisiones pero con condiciones. Es decir, para poder obtener una cuenta sin comisiones, por ejemplo, deberás domiciliar tu nómina. Esto te unirá al banco durante un largo periodo de tiempo y hace más probable que contrates otros de sus productos que, quizá, sí tienen costes. Otra de estas condiciones puede ser que se domicilien los recibos de servicios como el agua o la electricidad, con las que el banco también puede recibir comisiones (que no tendrás que pagar tú) por el giro de recibos.

En otros casos, puede que el banco solicite que se contraten otros de sus productos para poder abrir la cuenta. Sería el caso de la contratación de seguros o de tarjetas de crédito. En el caso de los seguros es probable que el titular tenga que pagarle una cuota al banco, por lo que será necesario que estudie detenidamente si le conviene. Lo mismo puede ocurrir con las tarjetas de crédito, aunque en principio sean sin comisiones, no tienen por qué ser sin intereses. Es posible que la entidad bancaria no cobre ninguna comisión de emisión ni de mantenimiento, pero eso no quiere decir que la tarjeta sea gratuita. Las tarjetas suelen tener una modalidad de pago aplazado por las que el banco cobrará intereses, al usar la tarjeta siempre se debe tener en cuenta que el dinero lo está prestando la entidad bancaria, por lo que si se aplaza habrá que pagar intereses como en los préstamos.

Compara para elegir la mejor cuenta sin comisiones

Como usuario, ya sabes que todas las cuentas bancarias ofrecen unos servicios muy similares, pero similar no significa idéntico, y es que los bancos tienen una infinidad de cuentas que aunque parecen iguales esconden matices que las hacen apropiadas para un tipo de uso u otro.

Para elegir la mejor cuenta hay que saber para que se utilizará, pero también qué aspectos pueden variar de una a otra. En general, podemos observar los siguientes:

Uso de la cuenta: puede ayudarte a encontrar el producto que más te ayude a cumplir tus objetivos. Estudia el objetivo del uso de la cuenta para saber a qué categoría de producto dirigirte para comenzar a comparar.

Comisiones: sería interesante que, desde un principio, intentaras encontrar una cuenta que no tuviera costes de emisión ni de mantenimiento para ahorrar lo máximo posible. Una vez hecho esto, observa si las gestiones que más realizas son también gratuitas: transferencias, ingresos, tarjetas vinculadas, etc.

Condiciones: los bancos suelen ofrecer sus productos a cambio de cumplir una serie de condiciones y requisitos. Son muy importantes en cuentas remuneradas, de ahorro y nómina, ya que si no se cumplen puede que no obtengas las condiciones promocionadas. Antes de contratar la cuenta, observa con detenimiento todos los detalles.

Productos vinculados: este punto podría considerarse como una condición más. Muchas entidades ofrecen ciertas ventajas y promociones con la condición de contratar algunos productos adicionales que pueden suponer un coste extra. Se debe revisar muy bien la contratación de tarjetas, seguros, cuentas secundarias, etc., ya que pueden suponer un coste mayor que el beneficio aportado por la cuenta.

Condiciones y requisitos de las cuentas sin comisiones

En el apartado anterior hemos hablado de la posibilidad de tener que cumplir con ciertos requerimientos enfocados a incrementar la relación del cliente con el banco y, así, conseguir su fidelización.

Es el caso de las domiciliaciones. En algunas cuentas, como puede ser la cuenta nómina, la entidad exigirá que se domicilie la nómina para poder contar con las ventajas ofrecidas. Pero no solo ocurre con la nómina, también con los recibos de servicios.

Otro aspecto ya comentado anteriormente son los productos vinculados. Es posible que la entidad exija la contratación de algunos de estos productos para poder contar con todas las ventajas de la cuenta. Al tener varios productos contratados es más probable que el titular mantenga su relación con la entidad ya que suelen ofrecerse mejores condiciones.

Algunos bancos ofrecen cuentas sin comisiones, y aunque es cierto que no existen comisiones de apertura y mantenimiento, sí las hay por operar. Antes de contratar una cuenta observa si solo se evitan las comisiones al operar online y su coste al hacerlo en oficina. Si sueles gestionar todo online, este aspecto no te supondrá ningún problema.

Por supuesto, abrir una cuenta online sin comisiones no te eximirá de cumplir los requisitos básicos exigidos en todas las entidades bancarias:

- Ser mayor de edad o contar con la aprobación de un tutor legal

- Tener un documento de identidad vigente

- Residir en España

- Tener una dirección en la que se te pueda localizar

Comisiones más frecuentes de los bancos: ¿con cuáles puedo ahorrar?

- Comisión de apertura: la comisión de apertura puede cobrarse por las gestiones que la entidad lleva a cabo para abrir la cuenta. No es muy común pero conviene estudiar si la entidad en la que vamos a abrir la cuenta la cobra.

- Comisión de mantenimiento: son las comisiones cobradas por tener la cuenta en el banco y por las gestiones que se lleven a cabo. Es otra de las comisiones que los bancos suelen evitar cobrar.

- Comisiones por las transferencias: algunas entidades cobran un pequeño porcentaje en concepto de comisión al realizar esta operación. Muchas cuentas online han desterrado completamente este cobro y permiten transferencias rápidas y sin coste.

- Comisiones por utilizar los cajeros: la mayoría de entidades permiten que sus clientes retiren o ingresen dinero en su red de cajeros de manera gratuita. Si vas a utilizar otros cajeros tendrás que consultar si se aplicará una comisión, en caso de ser así tendrás que pagarla para poder utilizarlo. Retirar e ingresar dinero no son las únicas gestiones que pueden hacerse desde un cajero, si quieres puedes pagar recibos, consultar el saldo de tu cuenta y muchas otras cosas más. Estas gestiones suelen ser gratuitas, pero deberás consultar si la entidad que vas a contratar cobra alguna comisión por este servicio.

- Comisiones por descubiertos: cuando no hay saldo suficiente en tu cuenta pero se admite un cargo, la entidad suele cobrar una comisión. Esta comisión se deriva del servicio prestado por la entidad, ya que ha realizado un préstamo al titular de la cuenta. Antes de contratar un producto con una entidad bancaria puedes comprobar si cobra este coste o si no permite si quiera el descubierto.

- Comisiones por cierre o cancelación de la cuenta: es posible que la entidad quiera cobrar una comisión por la gestión de cierre de la cuenta. No es algo poco frecuente y se tendrá que consultar a la entidad cómo evitarlo.