Finanzas

Analizamos los distintos productos que ofrecen rentabilidad sin apenas riesgos por cantidades elevadas de dinero Las mejores opciones son los depósitos a plazo fijo, las cuentas remuneradas, los Bonos del Estado y las Letras del Tesoro Bote lleno de monedas. REDACIÓN FINANZAS ABC Actualizado a las 00:44Esta son las mejores opciones de renta fija para generar intereses de 100.000 euros en marzo 2026

06/3/2026

06/3/2026

El contexto internacional, desde las tensiones geopolíticas hasta los cambios en la política monetaria, invita a muchos inversores a reflexionar sobre su dinero y a buscar las mejores opciones para que su patrimonio no pierda rentabilidad sin exponerse demasiado al riesgo. Esta preocupación se vuelve más acuciante cuando se tienen importantes cantidades de dinero en el banco y no se quiere que se deprecie con el paso del tiempo, sino que, al contrario, se busca que siga generando intereses y que sirva de garantía para el futuro.

El panorama de los productos financieros ha cambiado en los últimos meses a raíz de la rebaja de los tipos de interés por parte del Banco Central Europeo (BCE). Muchos de estos vehículos no ofrecen las rentabilidades del pasado y es normal que los inversores se pregunten si es posible conseguir ahora buenos intereses de 100.000 euros a plazo fijo o si deben buscar otras opciones para poner a funcionar su dinero, por ejemplo, en el mercado inmobiliario, una de las inversiones más tradicionales en España. La respuesta es que todavía se pueden encontrar rentabilidades atractivas en productos como los depósitos a plazo fijo, las cuentas remuneradas, las Letras del Tesoro, los Bonos del Estado o los bonos corporativos. La elección dependerá de las rentabilidades que busque cada persona y de lo que busque en su estrategia de inversión.

Depósitos a plazo fijo: rentabilidad asegurada

Rentabilidad Importe PeriodoDepósito Novum Bank

2,01% TAE de rentabilidad a 6 meses2,80% TAE de rentabilidad el primer añoImporte desde 10.000€ hasta 100.000€Sin contratar otro producto financiero en la entidadFondos protegidos por el Fondo de Garantía de Depósitos de Malta

Rentabilidad Importe PeriodoDepósito Banca Sistema

2,25% TAE de rentabilidad el primer año2,37% TAE de rentabilidad el segundo año2,49% TAE de rentabilidad el tercer año2,41% TAE de rentabilidad el cuarto año2,43% TAE de rentabilidad el quinto año

Una forma de generar intereses de 100.000 euros a plazo fijo es a través de los depósitos bancarios. Estos productos de renta fija son de los más interesantes desde el punto de vista de la rentabilidad, ya que suelen ser lo que más beneficios ofrecen y, además, su riesgo es muy bajo. Una persona con un patrimonio interesante que quiera poner a funcionar su dinero en un depósito a plazo fijo tendrá que depositar una cantidad determinada en el banco durante un periodo de tiempo pactado previamente con la entidad, a cambio de un tipo de interés, también fijado, que le abonará el banco. Ese pago puede efectuarse de forma íntegra cuando venza el plazo o de manera periódica durante todo el tiempo que esté el depósito.

A la hora de contratar un depósito a plazo fijo, su titular sabrá de antemano el tipo de interés que recibirá por parte del banco, que se mantendrá sin variaciones durante todo el plazo establecido, ya que la entidad financiera no puede cambiarlos una vez que se ha firmado el contrato, sin importar las variaciones del contexto económico. Los intereses que reciba dependerán de la cantidad depositada y del tiempo que el dinero quede bajo la custodia del banco.

Dada su estructura, estos productos están pensados para el ahorro a largo plazo. Por esta razón, la persona que se esté planteando contratar un depósito a plazo fijo tiene que saber que durante el tiempo que haya firmado este producto no podrá disponer del dinero que ingrese, ni siquiera en caso de contratiempo o necesidad. No obstante, existe la solución de cancelar anticipadamente el depósito, pero tendrá que pagar una penalización por ello, que puede abarcar desde la pérdida de intereses generados hasta el pago de una comisión. Otras entidades ni siquiera dan esta opción y obligan al usuario a cumplir con lo establecido en el contrato hasta que concluya el plazo.

Cuentas remuneradas: mayor flexibilidad sin intereses garantizados

ConsigueCuenta de ahorro Trade Republic

Remunera el 2,02% TAE de interés sobre el importeSin importe máximo a remunerarPago de intereses mensuales en la cuentaRetiradas de efectivo gratuitas desde 100€Cuenta con IBAN español

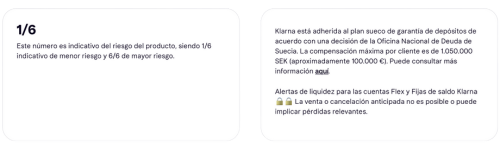

ConsigueCuenta flex Klarna

Rentabilidad del 1,87% por los ahorros depositadosPodrás solicitar hasta 3 cuentas flexibles en KlarnaAñade o retira dinero sin comisionesTus depósitos estarán protegidosÁbrela en minutos desde la app

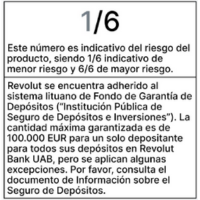

ConsigueCuenta remunerada Revolut

Rentabilidad de hasta el 2,27% TAELos intereses se pagan diariamenteSin saldo mínimo de importe a depositarSin comisiones de mantenimiento ni cancelaciónTienes acceso instantáneo a tus fondosServicios prestados por Revolut Bank UAB, Sucursal en España (registrada en el Banco de España con el código 1583). La cuenta remunerada es una cuenta de depósito a la vista que ofrece un interés anual que se abona diariamente sobre el saldo de la cuenta remunerada al final de cada día. 18+. El tipo de interés depende de tu plan, desde 1.25% (TAE) en nuestro plan Standard a 2.27% (TAE) en nuestro plan Ultra. Ejemplo representativo: 100 euros invertidos el 1 de enero con 2.27% (TAE) / 2.25% (TIN) le darían 2.27€ el 31 de diciembre, suponiendo que no haya recargas adicionales, reintegros ni retenciones fiscales. No se cobran comisiones de contratación, mantenimiento ni cancelación anticipada. El importe máximo de depósito es de 100.000 euros.El Plan Ultra tiene una cuota mensual de 55 €. Más información en revolut.com

ConsigueCuenta Free de Bunq

Remunera el 2,01% sobre el importePermite hacer envíos de dinero con BizumCuenta libre de comisiones y condicionesHasta 2 retiradas al mesIncluye una tarjeta prepago virtual

ConsigueCuenta remunerada B100

Remuneración por tus ahorros hasta el 3,00% TAEImporte máximo a remunerar 50.000€ para cada cuentaRetiradas en el extranjero sin comisión por cambio de divisaCuenta corriente sin comisiones (0%TAE)Establece objetivos de ahorroUna tarjeta que limpia el planeta

La renta fija cuenta con otros productos financieros con los que también se pueden conseguir intereses de 100.000 euros a plazo fijo, como las cuentas remuneradas. Este vehículo mezcla características de las cuentas de ahorro y las cuentas corrientes. De esta forma, su titular puede realizar operaciones bancarias habituales, como transferencias, domiciliaciones o pagos con tarjeta, y, al mismo tiempo, obtener intereses por el saldo depositado. Como esta cuenta permite movimientos de dinero constantes, su rentabilidad se calcula a diario, en función del saldo medio que haya habido ese día.

A la hora de plantearse la contratación de una cuenta remunerada, los interesados tienen que saber que no es tan habitual que ofrezcan rentabilidades por saldos altos como ocurre con los depósitos bancarios, por lo que tendrán que buscar y comparar bien para conseguir intereses de 100.000 euros a plazo fijo con este tipo de productos. Además, el banco impondrá más requisitos que en otros instrumentos, como pueden ser la domiciliación de una nómina, tener ingresos recurrentes, utilizar tarjetas asociadas un número de veces concreto o contratar productos asociados.

Las cuentas remuneradas también le exigen ciertos compromisos al titular, como por ejemplo mantenerla con fondos y activa para poder generar beneficios, ya que, en caso de no hacerlo, la entidad podría retirarle los intereses. También hay que tener presente que el banco puede cambiar la rentabilidad cuando quiera de acuerdo con lo que marca la ley para cuentas de duración indeterminada, con la única condición de comunicar esa decisión con dos meses de antelación, en el caso de que resulte perjudicial para su tenedor. Si es beneficiosa, la entidad puede aplicarlas de forma inmediata.

Obligaciones y bonos del Estado

Las Obligaciones y bonos del Estado son deuda emitida por un país, que acude periódicamente a los mercados para encontrar financiación. El emisor, es decir, el Estado, se compromete a reembolsar al tenedor la cantidad prestada, dentro de una fecha concreta y a pagarle unos intereses periódicos, el cupón, que también se conoce con antelación. Por tanto, cuando se compra deuda soberana, el inversor está prestando su dinero a un país, con la condición de que éste se lo devuelva con intereses.

Las características de ambos productos son similares, pero los Bonos del Estado tienen un plazo de dos a cinco años, mientras que en las Obligaciones es superior a cinco. En concreto, el Tesoro está emitiendo en la actualidad Bonos a tres y cinco años, Obligaciones a diez, 15, 30 y 50 años. En las subastas, que es donde se pueden comprar estos productos, el valor nominal mínimo que se puede solicitar son 1.000 euros.

Las Obligaciones y los Bonos del Estado se consideran un producto de renta fija fiable, más que los bonos corporativos emitidos por las empresas, ya que la deuda soberana cuenta con el respaldo del país y el inversor puede saber cuál es su calificación crediticia, ya que es un dato público. No obstante, conviene saber que estos productos, por su seguridad, ofrecen una rentabilidad que no suele ser muy elevada. Además, hay que tener en cuenta que si, por ejemplo, se compra un Bono a 50 años, el dinero quedará inmovilizado durante cinco décadas, por lo que es conveniente pensar bien la inversión. No obstante, siempre se puede obtener liquidez con la negociación en el mercado secundario.

Letras del Tesoro

El Estado también puede emitir deuda a través de las Letras del Tesoro, pero en este caso será a corto plazo. La diferencia con las Obligaciones y los Bonos del Estado es que no paga un interés periódico en forma de cupón. Así, la rentabilidad procede de la diferencia entre el precio de adquisición y el valor nominal en la fecha de amortización, que siempre es de 1.000 euros por título. De esta forma, el comprador recibirá 1.000 euros por Letra cuando llegue el plazo de vencimiento, que habrá podido comprar a un precio superior o inferior.

El Tesoro emite Letras a 3, 6, 9 y 12 meses. Las fechas de estas subastas, así como las de las Obligaciones y los Bonos del Estado, se conocen de antemano, así como los cupones en el caso de los dos últimos productos. Las Letras se hicieron muy populares entre los tenedores minoristas hace unos años por la atractiva rentabilidad que ofrecían, sin embargo, en la actualidad esa rentabilidad es menor, por lo que conviene estudiar bien este producto si el objetivo son grandes intereses.